Bạn vẫn còn băn khoăn không biết nên chọn gói bảo hiểm nào rẻ nhất cho mình trước khi những thay đổi về phí bảo hiểm chính thức có hiệu lực vào ngày 01/04 tới ư? Dưới đây là một số lời khuyên của các chuyên gia dành cho bạn.

Contents

Hệ thống phân loại mới

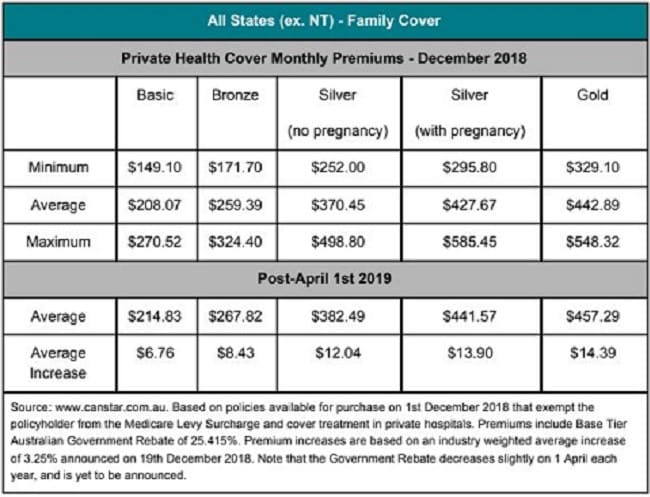

Bắt đầu từ thứ Hai, bảo hiểm y tế tư nhân sẽ tăng phí trung bình 3.25%, được chia thành bốn cấp bậc dựa theo phạm vi điều trị tại bệnh viện, theo thứ tự là gold, silver, bronze và basic.

Các điều khoản chi tiết về lĩnh vực và phạm vi điều trị trong từng danh mục sẽ được quyết định dựa trên các tiêu chuẩn mới. Ví dụ, nếu trong danh mục điều trị có đề cập đến hệ thống tim và mạch máu thì các dịch vụ được cung cấp phải bao gồm mọi thứ liên quan đến chuyên khoa đó.

Người sử dụng gói basic plus, bronze plus và silver plus sẽ được ưu đãi nhiều hơn gói thường từ một dịch vụ trở lên. Ví dụ, nếu chọn gói silver plus, bạn sẽ được quyền lợi nhận bảo hiểm khi phẫu thuật trị đục thủy tinh thể dành cho khách hàng mua gói gold. Đối với gói plus, mỗi công ty bảo hiểm sẽ có chính sách ưu đãi khác nhau.

Tôi cần chú ý điều gì?

Thông thường, các khách hàng đang dùng bảo hiểm tư nhân sẽ nhận được mail hoặc thư từ công ty bảo hiểm để thông báo về những thay đổi sắp diễn ra với gói dịch vụ của họ.

“Năm nay, đã đến lúc người dân nghiêm túc suy nghĩ về số tiền mình cần chi trả cho phí bảo hiểm,” Chuyên viên tư vấn bảo hiểm của trang web so sánh Finder, Sophie Walsh, nói trong buổi phỏng vấn với news.com.au.

“Có vài người sẽ được lợi nhờ chính sách mới, giúp họ nhận được nhiều dịch vụ hơn với số tiền không đổi. Song, số còn lại vẫn sẽ phải chi số tiền như cũ, nếu không muốn nói là cao, nhưng lại hưởng ít ưu đãi hơn lúc trước.

“Những người này có thể sẽ khó chịu khi đến bệnh viện khám và phát hiện ra bệnh của mình không được đề cập trong danh mục bảo hiểm theo chính sách mới.”

Ví dụ như, bệnh nhân tiểu đường cần phải chú ý đến gói gold, vì chỉ có gói bảo hiểm này mới cung cấp dịch vụ máy bơm insulin.

Tương tự như vậy, nếu chỉ chọn gói cấp thấp, những bệnh nhân cần liệu pháp điều trị cơn đau mãn tính sẽ phải bỏ tiền túi ra chi trả khá nhiều cho các dịch vụ ngoài danh mục bảo hiểm.

“Người dân Úc cần đặc biệt lưu ý khi chọn gói bảo hiểm, vì một số dịch vụ đặc biệt như phẫu thuật đục thủy tinh thể và phẫu thuật khớp chỉ được công ty chi trả nếu họ mua gói gold cao cấp,” cô Walsh cho biết.

“Chúng ta không đoán được tỉ lệ thay đổi của chính sách mới là bao nhiêu. Song, có một điều dễ nhận thấy là nếu bạn không chọn các gói bảo hiểm cao cấp, như gold chẳng hạn, thì bạn sẽ không được chi trả cho nhiều dịch vụ điều trị đặc biệt.”

Hãy lựa chọn thật kĩ

Theo trang web so sánh tài chính Canstar, khách hàng sẽ chịu thiệt thòi lớn nếu không “dạo” một vòng quanh các gói bảo hiểm từ nhiều công ty khác nhau, bởi hiện tại có quá nhiều sự lựa chọn về dịch vụ và giá cả đang được bày ra trước mắt họ.

“Ngay trong cùng một loại bảo hiểm cũng có sự chênh lệch. Với gói gold, cấp thấp có giá rẻ hơn cấp cao 200 đô la/tháng, tức 2400 đô la/năm,” giám đốc điều hành phòng dịch vụ tài chính của Can Canstar, Steve Mickenbecker, nhận xét.

Canstar thừa nhận rằng điều khoản bảo hiểm y tế rất phức tạp. Nhưng với sự trơ giúp của hệ thống phân cấp bảo hiểm và các công cụ so sánh trực tuyến, người dân Úc có thể chủ động hơn trong việc lựa chọn một gói bảo hiểm phù hợp với mình.

“Hãy bắt đầu bằng việc cân nhắc xem bạn nên chọn bảo hiểm gói gold, silver, bronze hay basic,” Mickenbecker nói.

“Tiếp đến hãy xem xét vấn đề giá cả. Sau đó, tiếp tục so sánh các chính sách và dịch vụ được cung cấp và tìm ra gói thích hợp với nhu cầu của bạn.”

Mối lo ngại về bảo hiểm y tế

Giữa lúc các công ty so sánh đang tranh nhau đưa ra lời khuyên cho khách hàng, tổ chức bảo vệ người tiêu dùng Choice lên tiếng cảnh báo những ý kiến này là “không trung thực”.

Một cuộc khảo sát trên toàn quốc cho thấy chi phí bảo hiểm là mối lo lắng hàng đầu với 82% số gia đình ở Úc.

“Chúng tôi đã kêu gọi các thành viên trong cộng đồng Choice giúp đỡ trong việc giải thích những thay đổi này,” người phát ngôn của Choice Jonathan Brown cho biết.

“Hệ thống bảo hiểm y tế chính là một mớ hỗn độn.

“Nếu có ai nói rằng mình đủ khả năng đưa ra so sánh và nhận định chính xác về thị trường bảo hiểm y tế hiện nay, đó đơn giản chỉ là lời khoác lác.

“Chính sách mới sắp được ban hành trong tháng sau sẽ bao gồm những thay đổi về danh mục khám chữa bệnh và chi phí.

“Ngày nào còn mơ hồ về những thay đổi trên, ngày đó chúng ta vẫn không đủ cơ sở để đưa ra kết luận gói bảo hiểm nào có lợi nhất. Không ai có thể xác nhận điều đó.”

Nhận định này đã vấp phải sự phản đối từ trang web so sánh iSelect.

“Chúng tôi đã làm việc với tất cả các công ty bảo hiểm tiềm năng để đảm bảo tính khách quan và chính xác của những thông tin mình đưa ra,” phát ngôn viên Laura Crowden đến từ iSelect cho hay.

“Khách hàng mua bảo hiểm hoặc so sánh các gói dịch vụ tại iSelect có thể yên tâm về những đề xuất của chúng tôi, bất kể là hiện tại hay sau ngày 01/04, miễn là nhu cầu của họ không thay đổi.”

Tôi cần biết gì thêm?

- Chính sách giảm giá cho thanh niên

Các công ty bảo hiểm được phép giảm giá đến 10% cho nhóm khách hàng trong độ tuổi 18 – 29. Mức chiết khấu có thể được giữ nguyên cho đến khi những người này bước sang tuổi 41, miễn là họ duy trì gói bảo hiểm này. Đối với khách hàng dưới 30 tuổi, mức giảm giá được chấp nhận là 2%/người/năm.

- Trợ giúp vùng nông thôn

Khách hàng ở ngoại thành hoặc nông thôn sẽ được công ty bảo hiểm hỗ trợ chi phí di chuyển và chỗ ở nếu cần đi xa để phục vụ việc điều trị.

- Loại trừ các liệu pháp tự nhiên

Các phương pháp trị liệu tự nhiên sẽ bị loại khỏi danh sách phục vụ của các công ty bảo hiểm bao gồm: vi lượng đồng căn, liệu pháp tự nhiên, pilates, yoga và liệu pháp Bowen.

- Trả chi phí vượt mức để có phí bảo hiểm thấp hơn

Khách hàng có thể chủ động tăng chi phí vượt mức để đổi lấy mức phí bảo hiểm thấp hơn. Hiện các công ty bảo hiểm được phép thu tối đa 750 đô la/hợp đồng đối với người độc thân (thay vì 500 đô như trước) và 1500 đô la đối với các căp đôi hoặc hộ gia đình (thay vì 1000 đô la).

Nguồn: news.com.au